研究成果

陈 丹 魏建国[1]

(北京大学 政策法规研究室,北京 100871)

摘要:本文以美国与香港地区若干世界一流大学为例,从支出对象与支出功能两个维度重

点分析了这些大学的支出结构特征,并以此为基础,通过比较研究这些世界一流大学相较于该地区同类型大学整体平均水平的差异,得出了有关高校成本投入与资源配置方面的启示。

关键词:世界一流大学 运行成本 支出结构 资源配置

本研究假设,大学在其发展的某个阶段,其实际可获得的资源条件并不总能完全支撑大学改革者的理想。所以,改革者在哪方面投入的资源最多,就意味着这是其最重视和最迫切的改革需求。因此,考察一所大学的改革举措,我们不仅要看其“说”了什么,更要看其将真金白银“砸”到什么事上去。“真金白银”背后折射出的改革事项,也许往往比改革“报告”本身更真实。因此,本文重点选择了几所世界一流大学,对其近年来的支出结构进行了分析与解剖,从支出功能的角度分析其改革的重点,并由此启发当前我国高校的综合改革。

一、关于“大学支出结构”的概念与分类

“大学支出结构”是依据一定的研究目的、采用一定的划分标准对高等学校这一组织对象的成本构成要素进行划分及其形成的比例关系。[2]可分为两个维度:按照支出功能统计或按照支出对象统计。因此,本文将从分别进行考察,以寻找世界一流大学近年来在支出结构上的共性特征,进而得出有关我国高校当前综合改革在资源配置方面的启发。目前,美国多数学校每年按照两种维度进行统计和分析财务数据,但也有高校只按一种维度进行统计,而美国的国家教育统计中心只有对不同类型学校按照功能支出进行统计的数据。经济合作与发展组织(OECD)对该组织内的国家和部分非该组织内的国家的高等学校经费支出均按照两种维度进行统计,并对数据进行发布;香港地区的高校也是如此。[3]

二、若干世界一流研究型大学支出结构的特征与分析

教师和学生是大学的两大主体,其中,教师是大学中相对稳定的群体。人才培养、科学研究、社会服务是大学的三大职能,其中,人才培养是大学最核心的职能。因此,本文按支出对象分类考察大学支出结构,其核心指标是教职工薪酬福利支出占经常性支出的比例;按支出功能分类考察的核心指标则是生均支出,特别是生均支出中涨幅最大和下降最大的功能性支出。同时,本文尽可能寻找同一地区同类统计口径的数据进行比较分析,通过对比该地区世界一流大学平均水平与该地区大学整体平均水平之间的差异得出结论。

(一)按支出对象分类体现出的支出结构特征

按照世界一流研究型大学的定位,本文选择了香港地区的港大、港中文、港科大、美国公立大学加州大学系统为例(见表1—表5),用该校公开的财务报告数据测算了该校教职工薪酬福利占全年总支出的情况。其中,香港地区教师的薪酬福利支出数据该地区高校年度财务报告中的“薪金及工资”,它包括:“未休年假拨付之变动、约满酬金、退休金成本—定额供款计划、退休金成本—定额福利计划(雇员退职公积金和第三类公积金)、房屋津贴、其他福利(医疗福利、教育津贴和旅费津贴)”。也就是说,该“薪金与工资”数据包括了香港大学给教师支付的薪酬以及有关退休、祝福、教育、医疗、差旅等各方面福利的货币支出,即我们内陆高校通常所说的“薪酬福利待遇”。具体数据如表1—表4。加州大学系统的数据则为该校总校公布的财政报告中的“薪酬和福利”,它包括员工工资、退休金、医疗保险。具体数据如表5。

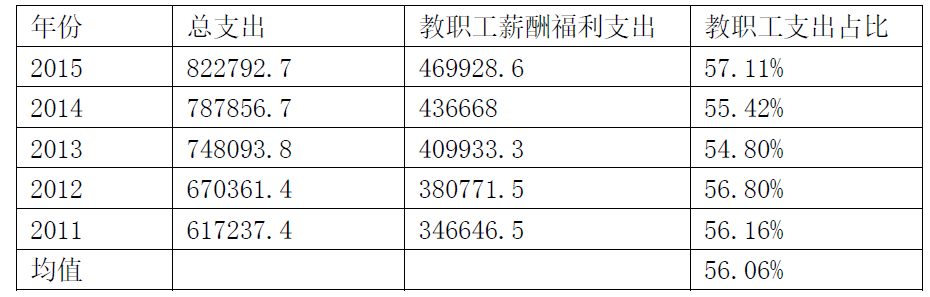

表1:香港大学2011—2015年人员薪酬占总支出的比例

单位:万港币

|

年份 |

总支出 |

教职工薪酬福利支出 |

教职工支出占比 |

|

2015 |

822792.7 |

469928.6 |

57.11% |

|

2014 |

787856.7 |

436668 |

55.42% |

|

2013 |

748093.8 |

409933.3 |

54.80% |

|

2012 |

670361.4 |

380771.5 |

56.80% |

|

2011 |

617237.4 |

346646.5 |

56.16% |

|

均值 |

|

|

56.06% |

表2:香港中文大学2011—2015年人员薪酬占总支出的比例

单位:万港币

表3:香港科技大学2011—2015年人员薪酬占总支出的比例

单位:万港币

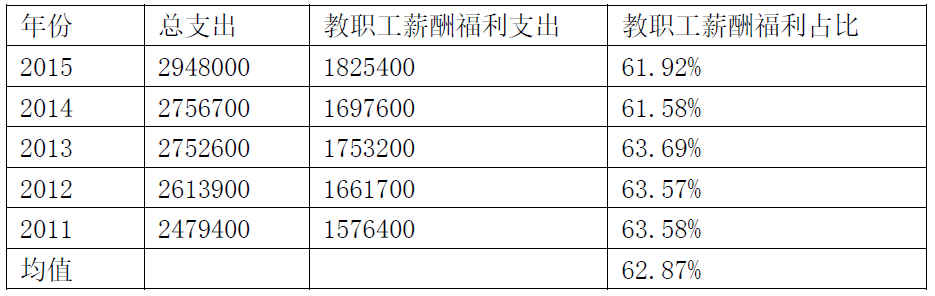

表4:加州大学系统2011—2015年人员薪酬占总支出的比例

单位:万美金

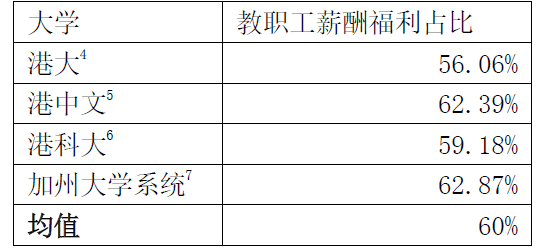

表5:各校2011—2015年人员薪酬占运行成本的比例均值

从上述数据可见,本文选取的这五所世界一流研究型大学,教职工薪酬占总支出比例基本稳定在60%左右。

(二)按支出功能分类体现出的结构特征

考虑到不同地区经济发展状况的差异、政府对高校投入的差异以及不同高校财力的差异,本文对生均支出的考察区分了不同的地区,并将所选的大学个案同该地区的平均水平进行了比较。

1.香港地区

香港大学、香港中文大学、香港科技大学以及香港教资会资助的大学生均支出整体水平,如表7和表8。

表7:2014年度香港地区大学生均支出情况比较表[8]

单位:万

表8:2010-2014年度香港教资会资助大学的生均支出情况表[9]

单位:万

上表可见,教资会资助大学的生均支出水平从2010年-2015年基本稳定在23万港币左右。教资会所资助的八所香港大学中最著名的三所——港大、港中文及港科大的生均支出均高于八校平均水平。2014年,三校均值比八校均值高5.51万港币,折合人民币4.7万元,相当于高出均值23%。

2.美国

从2008年—2012年,美国公立研究型大学和私立研究型大学按照不同功能划分的生均支出变化情况如表9、表10:

表9:2008年—2012年美国公立研究型大学生均支出变化情况[10]

单位:美元

|

公立研究型高校 |

2008 |

2012 |

5年变化(美元) |

5年变化(比例) |

|

教学 |

10453 |

10547 |

94 |

0.90% |

|

科研 |

5857 |

6243 |

386 |

6.59% |

|

学生服务 |

1427 |

1528 |

101 |

7.08% |

|

公共服务 |

2110 |

2084 |

-26 |

-1.23% |

|

学术支持 |

2974 |

3047 |

73 |

2.45% |

|

机构支持 |

2676 |

2599 |

-77 |

-2.88% |

|

运行和维护 |

2321 |

1905 |

-416 |

-17.92% |

|

总计 |

27818 |

27953 |

135 |

0.49% |

表10:2008年—2012年私立研究型大学生均支出变化情况[11]

单位:美元

|

私立研究型高校 |

2008 |

2012 |

5年变化(美元) |

5年变化(比例) |

|

教学 |

20981 |

21200 |

219 |

1.04% |

|

科研 |

12182 |

12851 |

669 |

5.49% |

|

学生服务 |

3512 |

3748 |

236 |

6.72% |

|

公共服务 |

1412 |

1368 |

-44 |

-3.12% |

|

学术支持 |

5855 |

6002 |

147 |

2.51% |

|

机构支持 |

7433 |

7176 |

-257 |

-3.46% |

|

运行和维护 |

4294 |

3842 |

-452 |

-10.53% |

|

总计 |

55669 |

56187 |

518 |

0.93% |

表9、表10可见,2012年,美国公立研究型大学的生均支出为27953美元,折合人民币18.63万[12];美国私立研究型大学的生均支出为56187美元,折合人民币37.46万[13]。从2003年至2013年,在美国,无论是公立研究型大学还是私立研究型大学,生均支出虽略有增长但涨幅不大,均不到1%;涨幅最高的是学生服务,其次是科研,再次是学术支持;教学方面的涨幅则略高于平均水平;除此以外,公共服务、机构支持、运行和维护这三方面的支出则非升反降,下降最多的是运行和维护。

那么,哈佛大学在2008年—2012年这五年间的生均支出又是什么情况?具体数据如表11:

表11:2008年—2012年哈佛大学生均支出变化情况比较(不包括科研)[14]

|

2008 |

2009 |

2010 |

2011 |

2012 |

5年变化(比例) |

|

|---|---|---|---|---|---|---|

|

教学 |

39,532 |

40,836 |

37,930 |

38,755 |

41,440 |

13.1 % |

|

学生服务 |

5,649 |

6,188 |

5,814 |

5,913 |

6,701 |

32.7 % |

|

学术支持 |

17,462 |

18,933 |

17,266 |

17,020 |

17,495 |

29.2 % |

|

运行和维护 |

10,937 |

12,644 |

6,317 |

5,913 |

6,039 |

-42.4 % |

|

机构支持 |

13,866 |

15,331 |

12,053 |

12,529 |

12,543 |

6.5 % |

|

总计 |

87,446 |

93,932 |

79,380 |

80,130 |

84,218 |

8.7 % |

上表可见,这五年,哈佛大学的生均支出涨幅则远高于美国私立研究型大学的平均水平,约是它的9倍。同样,哈佛大学在学生服务和学术支持方面的涨幅最大,在教学方面的涨幅稍高于平均水平,在运行和维护方面则是非升反降。从绝对值来看,哈佛大学(不包括科研)的生均支出远高于私立研究型大学平均水平,2012年为84218美元,折合人民币56.15万,是私立研究型大学平均水平的1.5倍。

综上可见,虽然美国研究型大学从2008年至2012年在生均支出方面的涨幅不大,但是顶尖一流大学的涨幅仍接近于9%。从支出功能来看,共性的是在学生服务、科研、学术支持方面均有较大增长,在教学方面,则始终保持了略高于整体涨幅的水平;但在运行和维护方面的支出则均有下降,该项支出是下降最多的部分。

(三)对支出功能分类进一步细分得到的启发

为了更细致地考察美国大学不同功能的支出变化具体包括了哪些内涵,根据美国全国高等院校财务主管协会(NACUBO)关于后中等教育支出的功能分类定义[15]:

1.教学支出。包括一个院校的教学项目中所有活动的支出,不包括主要活动为行政管理的学术人员(例如,教务长)的支出。

2.科研支出。包括所有为产生研究而专门组织的活动之全部支出,无论这些活动由院校之外的机构委托,还是由院校内部的一个组织单位单独进行预算。这个研究类别不包括没有得到单独预算的院系研究活动,此类支出包括在教学类别中。

3.学生服务。学生服务类别包括招生办公室、注册人员以及主要目的是服务于学生正规教学项目外的情感、身体健康及智力、文化和社会发展的活动所产生的支出。

4.公共服务。公共服务领域包括主要以为院校之外个人或集体提供有益的、非教学性质服务为目的的活动之支出。

5.学术支持。学术支持类别包括为院校的主要任务即教学、研究和公共服务提供支持服务所产生的支出。其中,有一项是为教职员工提供个人和职业成长及发展机会的正式组织的以及/或者单独进行预算的活动的支出、为大规模改善或扩展院校教学而开展的活动之支出。

6.机构支持。包括与整个院校管理和长期规划相关的集中的行政管理层级的活动所产生的支出。

7.运行和维护。包括对院校的硬件设施进行管理、监督、运行、维护、保养和保护所产生的所有支出。这个类别中不包括与资本有关的债务所产生的利息支出。

根据上述进一步细分的定义,结合表9、10、11的数据可见,从2008—2012年,美国研究型大学,无论公立还是私立,支出涨幅最多的是对学生正规教学项目外的情感、身体健康及智力、文化和社会发展的活动所产生的支出;其次是有单独进行预算的各类研究支出;再次是针对学术的支持,包括为教职员工提供个人和职业成长及发展机会的正式组织的以及/或者单独进行预算的活动的支出、为大规模改善或扩展院校教学而开展的活动之支出。以哈佛大学为个案进行考察,也同样体现了这个特征。支出下降最多的则是对硬件设施的运行和维护,其次是行政管理方面的支出。哈佛大学虽然在行政管理支出方面仍有上升,但在硬件设施运行和维护方面同样是大幅下降。

(四)小结

1.世界一流研究型大学的运行成本,从支出对象来看,教职工薪酬占总支出的比重基本稳定在60%左右。

2.世界一流研究型大学的运行成本,从生均支出来看,由于各地区经济发展水平和各校综合财力的差异,不同地区高校的生均支出水平差异较大,即便是同一地区,不同的高校,其生均支出水平也可能存在较大的差异。如港中文高出香港地区教资会所资助的8所高校的平均值的43.4%。哈佛高出美国私立研究型大学的平均值的50%。

3.整体而言,本文所研究的香港和美国地区研究型大学的生均支出均稳中有升,其中,世界一流研究型大学的涨幅则均大于平均水平。其中,在学生服务、科研、学术支持方面,生均支出的涨幅最大;在运行和维护方面,降幅最大。

三、有关高校支出与资源配置的启示

上述世界一流大学支出结构特征对我国高校在成本投入与资源配置有如下启示:

- 保障两个基数,即教职工薪酬支出比例与生均支出水平。关于教职工薪酬支出,稳定于50%—60%符合当前世界一流大学的基本情况。关于生均支出水平,从美国研究型大学2008年—2012年支出结构的变化可见,尽管美国的大学近年来普遍遇到财政紧缩的压力,但学校均想方设法保障了生均支出水平稳中有升。

- 建设研究型大学应重视在科研和学术方面的生均支出的提升。李勇和闵维方(2004)对美国研究型大学(包括世界一流的研究型大学)的经费来源与支出结构的比较研究发现:研究型大学在科研方面的支出明显高于其它类型的大学,对于高水平的研究型大学,其科研方面的支出比例往往更高,普遍高于一般的研究型大学。本文对于美国公立、私立及哈佛大学生均支出的考察也发现,即使近五年来美国研究型大学财政紧缩,生均支出总体水平涨幅不大,但学校通过压缩运行和维护成本,仍然对科研及学术支持方面的支出保持了一个较大的涨幅。其中,有两点颇有特色和启发:(1)美国研究型大学将为教职员工提供个人和职业成长及发展机会的支出列有专门的预算,并作为学术支持的一个子类进行统计以保障这项开支;(2)对为大规模改善或扩展院校教学而开展的活动列有专门的支出,且该项支出是作为学术支持的子类而非教学支出的子类,可见其对教学改革的重视以及教学与研究相辅相成、通过教学的改善提升学校整体学术水平和氛围的理念。

- 保障在教学和学生服务方面的投入,特别是提升在学生服务方面的投入以提升学生培养质量。从美国研究型大学成本结构变化来看,公立和私立研究型大学均大幅提升了在学生服务方面的投入,并保证在教学方面投入的增长水平均高于整体支出的增长水平,从而提升学生培养质量。事实上,正如李勇的研究指出:“高等教育存在范围经济,在同样一所学校中进行教学和科研活动要比分别进行两种活动更有效”,从美国研究型大学的支出结构来看,我们可以发现,其主要是通过两种渠道来提升人才培养质量:其一,教研相长,支持学生参与学术研究;其二,在保证教学质量的同时大力提升对学生的服务。

主要参考文献:

[1]陈晓宇.《中国高等教育成本分担——现状与趋势》[J].《教育与经济》.1998年(4):P30—37.

[2]李勇.北京大学教育学院博士论文《高等学校成本结构的比较研究》.导师闵维方.2005年.P18.

[3]李勇,闵维方.《美国研究型大学经费来源于支出结构的特征分析与启示》[J].《中国高教研究》.2004(3):P54-59.

[4]菲利普G阿特巴赫著,覃文珍译.《世界一流大学的成本与收益》[J].《北京大学教育评论》.2004年1月:P29—31.

[5]香港大学财务报告[EB/OL].链接:

https://www.ox.ac.uk/sites/files/oxford/field/field_document/Financial_Statements2014_15.pdf

[6]香港中文大学年度报告[EB/OL].链接:

https://www.cuhk.edu.hk/bursary/eng/financial_info/financial_report.html#Menu=ChildMenu1

[7]香港科技大学年度报告[EB/OL].链接:

https://www.ab.ust.hk/fo/about/statement.html

[8]加州大学总校财务报告[EB/OL].链接:

http://admissions.berkeley.edu/sites/default/files/docs/Cal Facts 2015.pdf

[9]哈佛大学年度报告[EB/OL].链接:

http://oir.harvard.edu/historical-fact-books

[1]作者简介:陈丹,女,北京大学政策法规研究室主任助理兼法规与制度建设办公室主任,助理研究员。

魏建国,男,北京大学教育财政科学研究所副所长、副研究员。

[2]李勇,闵维方.《美国研究型大学经费来源于支出结构的特征分析与启示》.《中国高教研究》.2004(3).P54-59.

[3]李勇.北京大学教育学院博士论文《高等学校成本结构的比较研究》.导师闵维方.2005年.P47.

[4]香港大学的数据来源为该校官网公布的年度财政报表,为2011—2015年均值。其中,教师的薪酬福利支出引用的是该校年度财政报表中“薪金及工资”数据,该项目包括“未休年假拨付之变动、约满酬金、退休金成本—定额供款计划、退休金成本—定额福利计划(雇员退职公积金和第三类公积金)、房屋津贴、其他福利(医疗福利、教育津贴和旅费津贴)”。也就是说,该数据包括了香港大学给教师支付的薪酬以及有关退休、祝福、教育、医疗、差旅等各方面福利的支出。

[5]香港中文大学的数据来源为该校官网公布的年度财政报表,为2011—2015年均值。数据说明同上。

[6]香港科技大学的数据来源为该校官网公布的年度财政报表,为2011—2015年均值。数据说明同上。

[7]加州大学系统的数据来源为加州大学总校公布的年度报告,为2011-2015年均值。链接:

http://www.ucop.edu/financial-accounting/financial-reports/annual-financial-reports.html。

[8]说明:1、总支出为不含基本建设、固定资产折旧的其他所有支出;2、按照汇率2016年8月26日外汇牌价0.8598换算。3、总支出的数据来源为各高校公布的财务报告,在校生规模为各高校各部的年度报告。

[9]数据来源:教资会网站,http://cdcf.ugc.edu.hk/cdcf/statEntry.do?language=TC.数据由北大教育财政科学研究所收集提供。

[10]数据来源:The Delta Project IPEDS database.数据由北大教育财政科学研究所收集提供。

[11]同12。

[12]按照2016年8月26日的外汇牌价,美元兑人民币汇率6.667测算。

[13]同上。

[14]数据来源:哈佛大学财务报告,数据由北大教育财政科学研究所收集提供。

[15]以下定义参考自:《美国全国高等院校财务主管协会(NACUBO)关于后中等教育支出的功能分类定义》,北京大学教育财政科学研究所翻译稿。原文为NACUBO, Advisory Report 2010-1, Public Institutions: Methodologies for Allocating Depreciation, Operation and Maintenance of Plant, and Interest Expenses to Functional Expense Categories.

转载自: 北京教育(高教版)2017年12月刊